奥特维(688516):3月末15亿全年40亿订单,产品大爆,十

奥特维688516:3月末15亿全年40亿订单,产品大爆,十倍成长逻辑

导读:1、3月末15亿订单全年40亿订单无悬念。2、核心产品大爆,至少五年红利期。3、储备爆品众多,未来业绩爆点多。4、加快生产基地建设项目,满足不断暴增的订单需求,推动业绩暴增。5、公司的创新、生存能力一流、有完善的技术规划及员工激励。6、目前市值低估一倍,未来十倍空间逻辑充分。

一、订单暴增、确定性的高成长

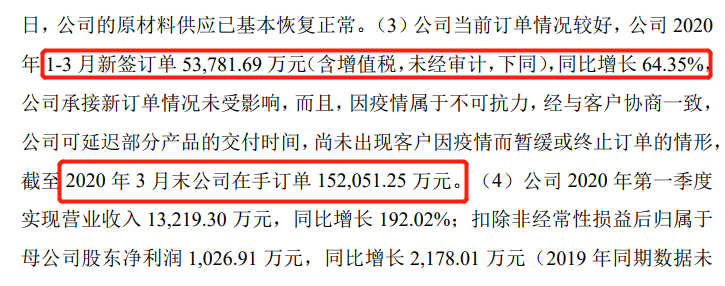

截至2020 年3月末,奥特维688516在手订单规模已达15.2亿元,是去年全年营收7.54亿的2倍。公司2017年至2019年的第一季度公司收入占比明显较低,第四季度收入占比总体较高。而2020 年1-3月新签订单 5.4亿元,同比增长 64.35%,全球光伏组件产量前20 名企业中,有18 名是奥特维的客户,按目前光伏项目的推进程度和公司核心产品的市占率及爆发度,加上光伏巨头们正在推行高效光伏组件智慧工厂的建设,再结合公开招标信息,奥特维688516今年全年获取40亿以上订单无悬念。

二、核心产品成爆品、至少五年红利期

1、公司多主栅串焊机成爆品:目前,多主栅技术组件渗透率快速提高,多主栅串焊机正在替代常规串焊机,成为主流市场需求。而奥特维688516是多主栅串焊机技术和市场的绝对龙头,远高于竞争对手先导智能和宁夏小牛。2019 年末,公司的多主栅串焊机在手订单达 7.77 亿元,公司2020 年1-3月新签订单 5.4亿元,同比增长 64.35%,也主要是多主栅串焊机带动的。单个产品一年获取13亿的订单,绝对是大爆品。

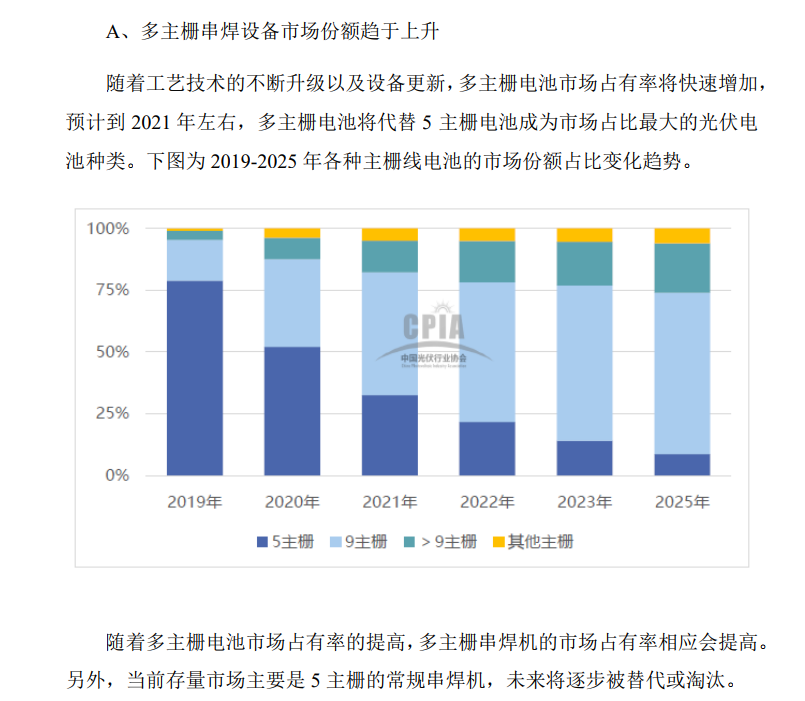

2、因为这是个新增主流市场,未来至少还有五年的红利期,随着工艺技术的不断升级以及设备更新,多主栅电池市场占有率将快速增加,预计到 2021 年左右,多主栅电池将代替 5 主栅电池成为市场占比最大的光伏电池种类。随着多主栅电池市场占有率的提高,多主栅串焊机的市场占有率相应会提高。

3、公司在 2019 年 7 月至 2020 年 2 月下游行业龙头企业大型采购招标项目中,中标比例高达55%-79%,目前全球光伏组件产量前20 名企业中,有18 名是奥特维的客户,龙头地位决定了公司在这单一爆品有较高确定性的爆发空间!我国2018年的光伏设备市场规模为220亿元;同年,公司光伏设备实现销售收入5.15亿元,占全行业市场的比例仅仅为2.34%,还有很大的市场占领空间!

三、储备爆品众多,未来业绩爆点多

1、硅片分选机:奥特维和天准科技硅片分选机是突破国外厂商垄断的两家主要供应商之一,奥特维硅片分选机的市场地位上升较快,公司 2018 年硅片分选机实现销售收入16,098.07 万元,同期天准科技光伏半导体检测装备(主要是硅片分选机)实现收入 441.03 万元,是它36倍,具有绝对优势中,全球光伏硅片产量前10 名企业中的8 家已采购公司生产的硅片分选机产品。硅片分选机投资额约为1000 万元/GW。硅片分选机为硅片环节设备中最晚国产化的,截止2019年末,公司硅片分选机在手订单 1.42 亿元,同比增长296.31%。目前存量市场空间约为 13.8 亿元,未来 2-3 年有望爆发式增长。

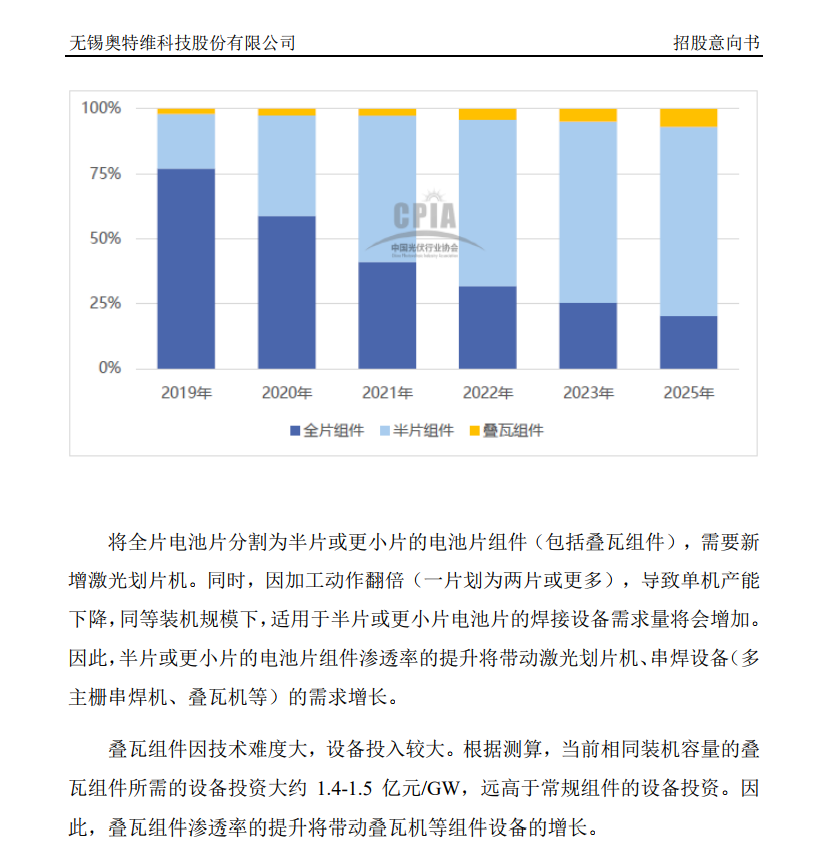

2、叠瓦机:“叠瓦”将成为未来五年光伏组件的主流封装技术,叠瓦技术优势显著,未来增长潜力大,叠瓦组件渗透率提升将利好叠瓦设备商,行业内叠瓦机目前处于推广验证阶段,公司已于 2019 年率先取得叠瓦机的销售订单。今年5月公司主要客户中环股份投资25亿DW智慧化工厂项目设备正式启动,设计年产10GW太阳能切片产能,目前叠瓦组件设备投资大约为 1.4~1.5 亿元/GW。年产10GW太阳能切片产能,那就需要14-15亿的投资。随着叠瓦组件渗透率大幅提升,叠瓦机未来是否象多主栅串焊机一样大爆发带来巨大的订单呢?非常值得期待!

3、锂电设备:公司已成功进入锂电设备行业,公司生产的锂电模组PACK线,该等产品具备全流程的数据跟踪、存储和回溯功能,可实现从电芯到模组的全自动智能化生产,其标准产线产能分别为 240PPM 和 20PPM,达到了行业领先水平。已与力神、郑州比克、远东电池、盟固利、卡耐、格林美、金康汽车、联动天翼、恒大新能源、孚能科技等电芯、PACK、整车企业建立了业务合作。公司拟对锂电模组PACK线产品进行标准化开发,并根据市场与技术储备情况,切入电芯制造和电芯装配设备领域。而公司2019年锂电设备业务只有5180万元,有很大的拓展空间。

4、半导体设备产品:重点是实现半导体键合机的量产销售,并以此为切入点,向半导体封装领域的核心设备延伸,开拓新的产品应用领域与业绩增长点。根据中信建投的研报,半导体主要设备键合机等仍然严重依赖进口,传统封装设备是被忽视环节,亟需支持。公司的半导体键合机具有大好的国产替代前景。

四、加快生产基地建设项目,满足不断暴增的订单需求,推动业绩暴增

3月末订单就是去年营收的两倍,提高生产能力意味着满足订单需求提高业绩,公司此次募投的4.41亿元用于生产基地建设,用于生产多主栅串焊机、叠瓦机、硅片分选机、激光划片机、超高速串焊机等产品以及锂电设备,并结合在研项目,为半导体键合机等新产品预留生产场地。

五、公司的创新、生存能力一流、有完善的技术规划及员工激励

1、公司已取得专利512项,其中发明专利37项;取得软件著作59项、软件产品48项。公司在境内拥有注册商标共计28项,在境外拥有注册商标共计14项。

2、拟新建激光与光学技术实验室、光伏硅片技术实验室、光伏电池片技术实验室、光伏组件技术实验室、锂电技术实验室、半导体技术实验室、通用技术实验室等7个专门实验室。

3、公司创新能力和生存能力一流。2018年在传统串焊机基础上,公司又开发出可以提高光伏组件效率的贴膜机和可以划片的激光切片机,降低了单位组件成本,在这一年行业下滑的大背景之下,实现收入逆势增长。 奥特维传统业务是电池串焊机,在此基础上,奥特维又突破了原材料硅片的处理设备技术,自主研发出国内第一台分选机。其分选机被列入江苏省“高端设备研制赶超工程”,创造了“上市一年营收破亿”的惊人速度。

4、未来公司的技术路线:公司持续优化升级常规串焊机、多主栅串焊机、硅片分选机、激光划片机、圆柱模组PACK线、软包模组PACK线等现有产品,保持或进一步取得市场竞争优势;积极完善验证光注入退火炉、叠瓦机、方形模组PACK线、半导体键合机等储备产品,以丰富产品布局,形成新的业绩增长点;与下游行业龙头密切沟通,持续关注光伏行业的下一代技术发展方向(如大硅片、异质结电池等),争取在一款高效光伏电池片环节的重要设备上取得突破。规划适应该等技术发展方向的全新产品。上述研发规划的有效实施,将能满足公司未来发展需求。

5、公司的高级管理人员及核心员工参与战略配售设立的专项资产管理计划为:奥特维 1 号、奥特维 2 号。激发员工的积极性和创造性,有利公司稳定向前发展。

六、目前市值低估一倍,未来十倍空间逻辑充分。

1、应用设备替代人工是未来发展的趋势。公司以市场为导向,以研发为驱动,综合运用机械、电气、电子、光学、机器视觉、机器人、计算机等综合技术手段,助力客户实现自动化、信息化、智能化,以科技创造智慧工厂,引领智慧工厂的未来,致力于成为全球新兴产业与传统行业转型升级的核心智能装备供应商。

2、可比公司估值对比:300450先导智能,PB近10倍,市值371亿,从上市以来,除权股价已涨了30多倍,300751迈为股份,PB也是10倍,市值120亿,奥维特目前PB仅5倍多一点,市值50多亿。如果仅从PB来对比,奥维特至少低估1倍,目前合理市值100-150亿左右,从在手订单和核心产品的成长性及爆发性还有储备产品的布局来看,未来市值十倍以上的成长空间逻辑成立。个人观点,不要参考。

趋势为王价值投资 2020-05-30 11:58:38

网友评论

大家不要被忽悠出去了,持股的大部分是亏损的吧。

趋势为王价值投资 2020-05-31 11:47:11

15亿营收,1.5亿净利润左右,业绩每股1.5元以上,

3月以后不接单了吗,有订单的不敢炒,看沪硅产业吧。

趋势为王价值投资 2020-05-31 07:11:18

合理市值100亿以上,现在50多亿市值,今年起码有翻倍的空间。

趋势为王价值投资 2020-05-31 07:05:06

3月末就有15亿订单,项目周期都不超过7个月,我告诉大家,今年营收绝对超过15亿。

趋势为王价值投资 2020-05-31 07:00:55

大部分周五卖出的是为规避周末风险,但真正的聪明的投资者周五盘面就观察到,A股其实有走独立走势的趋势,周五晚上,纳斯达克涨1.3%,离岸人民币大涨,证明避险卖出这个动作是错的。

趋势为王价值投资 2020-05-31 06:51:13

还想做空的别费劲了,我的这个帖在其他平台的点击远远高于这里,才11亿流通市值掂量掂量吧,过两天我还会发一个深度帖。

趋势为王价值投资 2020-05-31 06:46:25

ZF工作报告:发展工业互联网 推进智能制造,这对奥维特这样的公司是大利好

趋势为王价值投资 2020-05-30 22:41:23

奥特维688516主要客户中环股份近日总投资额25亿元的DW智慧化工厂项目设备正式启动。设计年产10GW太阳能切片产能。4月底,这家单晶龙头还斥15亿元巨资投资环立光伏(江苏)有限公司(下称“环立光伏”)。这一个多月,光一个客户就投资40亿。再查查其他光伏公司做了哪些投资吧。

趋势为王价值投资 2020-05-30 22:27:35

就成长性和龙头性质来说,目前A股只有这两家公司和奥维特可对比。

趋势为王价值投资 2020-05-30 21:46:30

不用后悔,必跌到40

百块富翁 2020-05-30 21:34:09

看看很多人不会估值,再给你们算算奥维特市值多少合理:

300450先导智能,PB近10倍,市值371亿,2019年营收47亿,市值营收比8倍左右,300751迈为股份,PB也是10倍,市值120亿,2019年营收14亿,市值营收比8.5倍左右,奥维特目前PB仅5倍多一点,市值50多亿,今年营收15亿以上。如果按他们PB10倍来算,合理市值100亿左右,如果按他们的市值营收比8倍来算,合理市值120亿左右。难道今年3月以后就接不到订单了么,一季度就接5亿多订单,后三个季度订单更多,全年40亿有什么问题吗?也就是奥维特今年15亿订单至少估值100亿,如果后面订单接得多,市值理应更高,这就是成长性。

趋势为王价值投资 2020-05-30 21:31:16

看来周五避险卖出的,现在都后悔了,哈哈。

情有独钟2020 2020-05-30 21:00:06

不懂估值和不识货的才战战兢兢,

这么多订单,PE算不出来吗,对比一下同类公司,PB一算就明白了呀

就知道有没有高估啊,还有一个成长性,

小市值一般给予的PE要更高一些,

何况是细分行业龙头,溢价是必须的。

情有独钟2020 2020-05-30 20:46:31

近期低吸,迎接奥特维2019年最大客户天合光能688599科创板上市,目前已申购完成。

重点出击 2020-05-30 19:05:30

看看吧里的发言,周五割肉的后悔了

盘小绩优高成长,把宝贝当作垃圾扔了

情有独钟2020 2020-05-30 18:39:12

奥特维还有一个硅片/电池片设备业务,毛利高达51.8%,下一个帖子好好分析。

情有独钟2020 2020-05-30 18:19:27

发帖分享的目的就是把信息和基本面透明化,让持股的股民不要让某些资金牵着鼻子走。一只这么大的白马股,还被别人低位割了韭菜,一点定性都没有,一点耐力都没有。

情有独钟2020 2020-05-30 17:46:08

好股要分享,不能由着某些资金随意割韭菜。

情有独钟2020 2020-05-30 17:42:07

下周我也买点

热点追踪898 2020-05-30 17:41:02

硅片分选机:国产化替代方兴未艾,有望迎来高速增长期,硅片分选机为硅片环节设备中最晚国产化的,奥特维688516是国内龙头。

奥特维是国内率先规模化销售硅片分选机的龙头厂商,公司 2017 年开 始进行客户验证并取得大批量订单,2018 年开始批量发货并当年实现 收入 1.6 亿元。公司 2017 年开始销售的硅片分选机截至 2018 年末累 计销售硅片分选机 95 台,存量市场占有率达 11.8%。2018 年全球光 伏硅片产量前 10 名企业(合计占比 81.1%, 2018 年全球光伏硅片产 量为 115GW)中的 8 家已采购奥特维生产的硅片分选机产品。

趋势为王价值投资 2020-05-30 17:25:28

到处发这条,心态这么浮躁,不要来炒股了。

趋势为王价值投资 2020-05-30 17:14:46

想多了,谁要你来抄底,先让主力吃饱再说。

重点出击 2020-05-30 17:04:19

本周主力拼命打压吸筹,好戏在下周!无论如何开盘都要买入!保守估计赚十五至二十!!!

东财网友7675513694262078 2020-05-30 17:01:43

想买不会买,会买也不买

山路十九弯 2020-05-30 16:58:04

目前,总体来看,我国硅片设备国产化程度已达到较高水平,单晶炉、截断机、切片机等环节设备,国产厂商已具 备比较明显的竞争优势,具体而言,国产设备在加工效率、加工效果等方面与进口设备不相上下,且相比进口设备具备明显的成本优势,此外,与海外厂商相比,国产厂商还有贴近国内市场、售后服务体系更加完善的优势。硅片 分选机是光伏硅片制造环节最晚实现国产化的设备,2017年以前硅片生产厂商所用硅片分选机主要还依赖进口,2017 年开始以奥特维为代表的国内厂商突破核心技术,推出了进口替代产品,2018 年市占率超过 11%。

重点出击 2020-05-30 16:45:29

光伏设备行业深度报告:技术升级百花齐放,设备需求景气延续

目前隆基、中环、晶科、晶澳以及保利协鑫均在积极布局大 尺寸单晶硅片产能扩张,结合各公司产能规划,预计 2020-2021 年,五家公司单晶硅片产能有望分别达到 182 和 224.5GW,产能分别增加 74 和 42.5GW。

在硅片制造工艺流程中,核心设备主要包括长晶炉、截断机、滚磨机、切片机及分选机,其中单晶炉价值占比最大。目前,非 210 硅片单 GW 主设备投资成本约为 2.4~2.7 亿元,210 硅片由于尺寸扩大及设备产能提升,单 GW 投资成 本降低至约 1.7~1.8 亿元。

重点出击 2020-05-30 16:44:15

越南光伏新策引发组件进口大增,新电价刺激屋顶项目新增5254个 截至目前,越南已累计开发27631个屋顶太阳能发电项目,总装机562.8 MWp (PV-Tech讯)近日,越南迎来了最新的太阳能激励政策-第13/2020/QD-TTg号文件,该政策将利好越南屋顶太阳能项目的发展,文件由越南总理于2020年4月6日签发,5月22日正式生效。 4月初签发的新政刺激了越南的太阳能发展,引发了该国4月组件进口量的暴增。从智新咨询最新的组件出口数据看,越南在4月份首次冲进了中国光伏组件出口前十国家榜单,出货量达到385.8MW,排名第四,其次于荷兰、日本、西班牙。 越南光伏是奥特维的大客户。受益明显。

重点出击 2020-05-30 16:30:05

周五卖的都是想避险吧,结果纳斯达克大涨了,人民币大涨了,避险是避了,但也要小心踏空啊,周五A股走得那么强。不过也好,把那些立场不坚定冼了好!

重点出击 2020-05-30 16:19:19

2020年开年以来,国企在光伏领域的投资热情持续升温。据北极星太阳能光伏网统计,年初至今国家电投、大唐等在光伏等清洁能源投资超过2000亿元,光伏项目总规模达到13.45GW。

重点出击 2020-05-30 16:10:23

已为全球29个国家和地区近400个光伏生产基地提供其生产、检测设备,并已与隆基绿能、晶科能源、天合光能、保利协鑫、东方日升、晶澳太阳能、阿特斯、REC等国内外光伏行业知名厂商,以及力神、远东电池、盟固利、卡耐、格林美、金康汽车、联动天翼、恒大新能源、孚能科技等电芯、PACK、整车知名企业,建立了较好的业务合作关系。

重点出击 2020-05-30 16:01:28

研发中心项目总投资17461.20万元,拟新建激光与光学技术实验室、光伏硅片技术实验室、光伏电池片技术实验室、光伏组件技术实验室、锂电技术实验室、半导体技术实验室、通用技术实验室等7个专门实验室,以及检验、办公等配套设施,购置先进的软硬件实验设施,引进高端技术人员,以促进公司专业技术能力进步。

趋势为王价值投资 2020-05-30 15:43:10

生产基地建设项目建筑面积为71518平方米,主要建设内容为装配车间、工程技术楼(研发中心项目使用)、办公场所及配套设施,并配置预装工作站、立体仓库等自动化装配设备、机加工设备及检测设备等。本项目建成后拟主要用于生产多主栅串焊机、叠瓦机、硅片分选机、激光划片机、超高速串焊机等产品以及锂电设备,并结合在研项目,为半导体键合机等新产品预留生产场地。考虑到公司具体产品之间的产能弹性大,公司实际生产的具体产品及数量将根据市场、技术等情况灵活调整。

趋势为王价值投资 2020-05-30 15:41:53

经营效率是影响公司市场竞争力的重要因素,本次募集投资项目的实施将从以下三个方面提高公司的经营效率:一是改变公司当前生产经营场所主要分散于5个租赁取得的经营场所的局面,通过集中经营场所和配套设施,可以统一调配资源、加强内部沟通,提高经营效率;二是提高公司生产的自动化水平,提高装配精度与效率;三是整合公司的研发资源,建立专门技术实验室,改善研发条件,提高研发效率。

趋势为王价值投资 2020-05-30 15:41:49

当前,方形电池是行业主流产品,但圆柱、软包电池各具相对优势,尚不能完全确定最终的市场发展方向。由于新能源乘用车对电池的能量密度、安全性要求更高,随着其销售量上升,能量密度更高、安全性能更好的软包电池需求量会逐年上升,而圆柱电芯企业向专用车及两轮车市场渗透。动力电池电芯和模组规格、尺寸标准化是未来的发展趋势,将促进全自动智能锂电模组PACK线的发展。

趋势为王价值投资 2020-05-30 15:41:09

公司生产的锂电模组PACK线分别用于圆柱电池和软包电池。目前,公司的圆柱模组PACK线已得到力神、郑州比克、远东电池等圆柱电池领先企业的认可,软包模组PACK线已得到盟固利、卡耐、恒大新能源、孚能科技等知名软包电池公司的认可。

趋势为王价值投资 2020-05-30 15:40:52

根据CPIA数据,2018年我国光伏设备市场规模为220亿元。同年,公司光伏设备实现销售收入5.15亿元,占全行业市场的比例为2.34%。

公司属于光伏设备行业中的细分市场龙头。2017年至2019年,公司生产的光伏设备包括整机产品(常规串焊机、多主栅串焊机、激光划片机、硅片分选机)和功能模组(贴膜机、串检等)。其中,核心产品串焊机(含常规串焊机、多主栅串焊机)和硅片分选机已在各自细分领域占据优势地位。

趋势为王价值投资 2020-05-30 15:40:48

公司通过不断的经验积累、研发改进,产品已具备效率高、精度高、稳定性高等方面的性能优势,在各项指标方面达到了行业领先水平。公司的产品设计充分考虑了未来的技术发展趋势,以及客户可能的特殊应用场景,因此,其产品设计灵活,具有较强的兼容性,而且可在不同工艺之间快速切换。比如,公司的硅片分选机各检测模组可根据客户工艺变化自由组合,以满足客户的特定需求。公司产品兼容性好、切换速度快,从而增强了技术适应性,延长了使用寿命,提高了市场竞争力。

趋势为王价值投资 2020-05-30 15:39:49

提高光电转换效率、降低生产成本,以实现光伏发电平价上网,不仅是光伏行业过去几年的技术发展主题,也是未来几年的发展思路。光伏设备行业需要持续推出新产品,以满足光伏行业的技术进步需求。其中,光伏组件设备领域可能主要有以下发展趋势:1)多主栅串焊设备市场份额趋于上升;2)与半片和叠瓦电池组件配套的设备市场占有率趋于上升。

趋势为王价值投资 2020-05-30 15:39:42

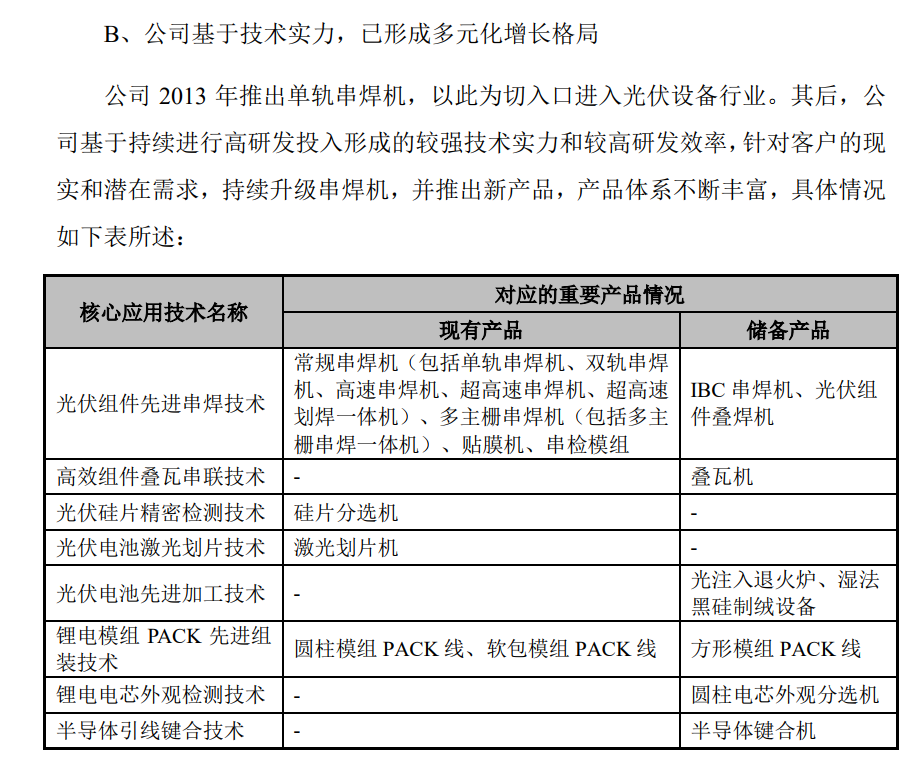

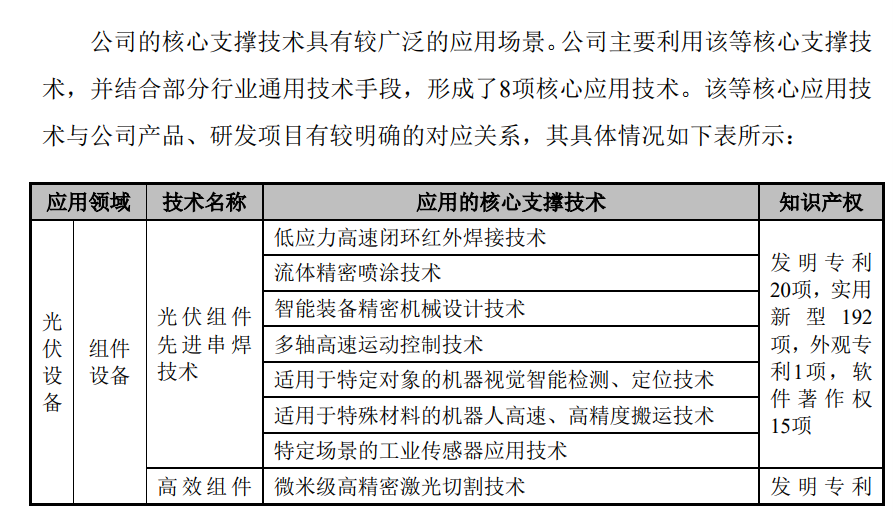

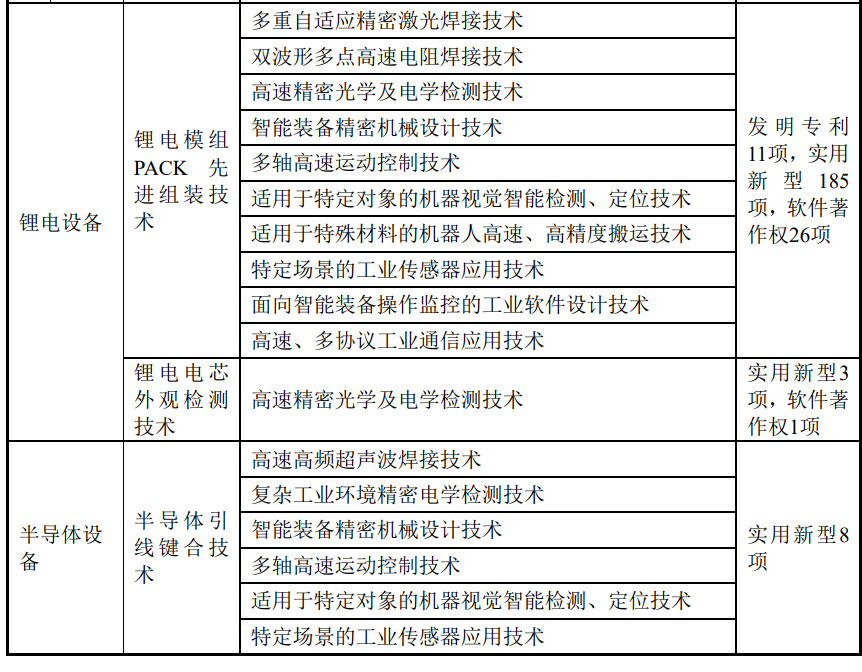

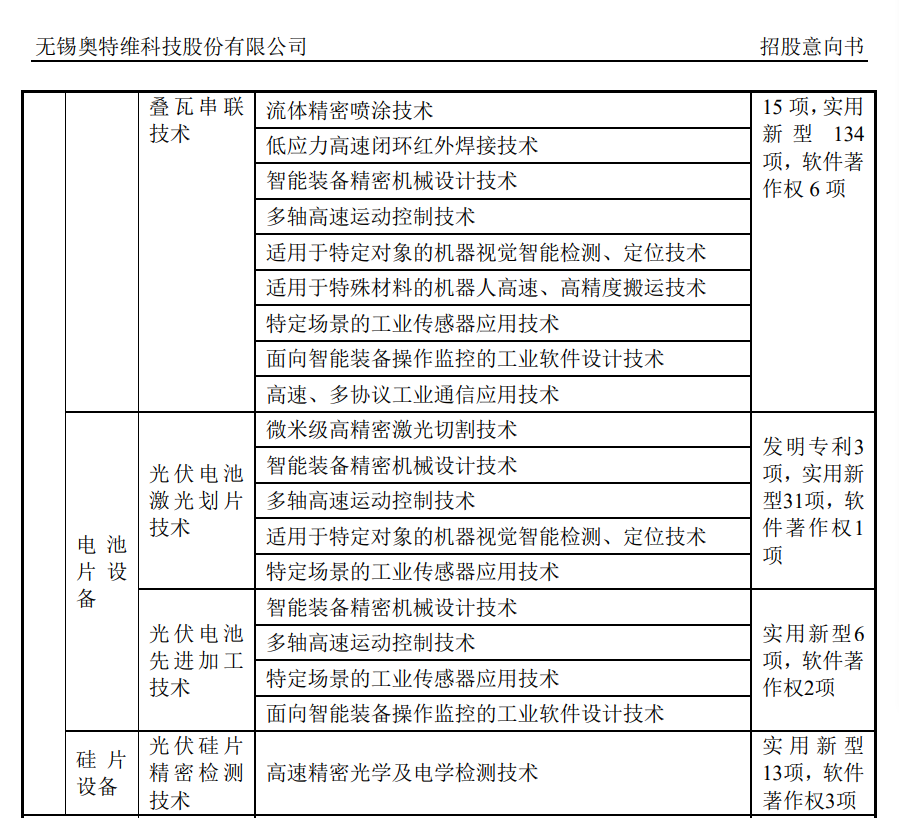

公司通过自主研发形成的技术成果,包括4大类核心支撑技术和8项核心应用技术,共同构成了公司的核心技术体系。公司应用核心技术推出了常规串焊机、多主栅串焊机、硅片分选机等核心产品,储备了半导体键合机、方形模组PACK线等产品,以及IBC串焊机等未来潜在产品,公司核心产品的性能达到了行业领先水平。

趋势为王价值投资 2020-05-30 15:39:00

公司订单周期一般是6个月,只要生产顺利,大部分订单今年就可以确认业绩,此前的业绩预告只是初步预告,只要把3月的15亿订单完成,今年的业绩暴增是大概率的事情。

趋势为王价值投资 2020-05-30 15:33:41

光伏迎新一轮扩建潮,设备需求旺盛

2019-2020Q1组件、电池及中游硅片等领域仍在加速扩张中。其中组件的总扩产量在15个月内达到208GW,电池扩产量为125.55GW,硅片的扩产量达到167.615GW,多晶硅9万吨以上。2019年的投资总计为1295亿,今年前三月的计划投资额已经高达1266.26亿,光伏设备需求持续旺盛。

趋势为王价值投资 2020-05-30 14:59:32

叠瓦组件渗透率提升将利好叠瓦设备商:目前叠瓦的核心工艺设备包括叠瓦焊接成套设备、叠瓦汇流条焊接机、自动化产线和层压机;叠瓦工艺与传统工艺设备的主要差别在于,叠瓦焊接成套设备替代了串焊机,叠瓦用汇流条焊接机替代了传统的汇流条焊接方式,即叠瓦焊接成套设备+汇流条焊接机是增量设备市场。而叠瓦焊接成套设备又包括叠瓦焊接机、丝网印刷机和激光划片机。我们认为通过设备效率的提升(包括提高设备稳定度和产品的良率),将是推动叠瓦设备发展、拉动设备需求的重要因素。

趋势为王价值投资 2020-05-30 14:58:45

我们预计叠瓦产能在2019年有望达15GW(12%渗透率),2020年有望达30GW以上(22%渗透率),2021年有望达54GW(渗透率可达30%以上)。根据我们测算,预计2019-2021年的叠瓦组件设备的累计市场空间超110亿。

趋势为王价值投资 2020-05-30 14:58:27

这么长,继续暴跌

高炮滴大几把哥哥 2020-05-30 14:44:03

科创板要说瞎炒股价随便多少。要说估值,增加一倍,市盈率降到75,还是高估。

ocseven 2020-05-30 14:36:49

还没有满啊,最好不要,砸下来满仓再说。

趋势为王价值投资 2020-05-30 14:34:05

莫说10倍500亿市值,未来成长为200-300亿市值的公司问题不大,5、6倍应当会有吧。

重点出击 2020-05-30 14:16:52

下周爆拉吗?

股友PaGsYr 2020-05-30 13:41:04

其实真正的好股票是很少的,百里挑一吧。仔细研究好基本面,买了就经得起考验,拿得稳,天天这个股搞一下,那个股搞一下,结果累死累活,钱又没有赚到。怕就少买点,只要是好股,敢跌就敢加仓。

趋势为王价值投资 2020-05-30 13:20:08

这个价位坚决做多,毫不动摇,不要给高抛低吸低和融券做空的任何机会,目前四成仓位,下周一择机满仓,锁仓。

趋势为王价值投资 2020-05-30 13:14:06