特变电工(600089):特变电工2022年中报点评 千呼万唤始

千呼万唤始出来,特变电工2022年中报终于新鲜出炉!

伴随中报一起的,还有个与晶科能源签订的903亿的硅料长单公告。

作为特变的长期观察者(大概有5-6年了)和小小股东,按例,继续对该中报进行一下跟踪点评:

2022年上半年归母净利润69.05亿,同比增长122.29%;

2022年上半年扣非净利润70.75亿,同比增长262.82%

一、中报数据(净利润/扣非净利润)为预告业绩的下游位置*,但环比、同比均大幅增长,继续创历史新高;

之前的业绩预告数据为:

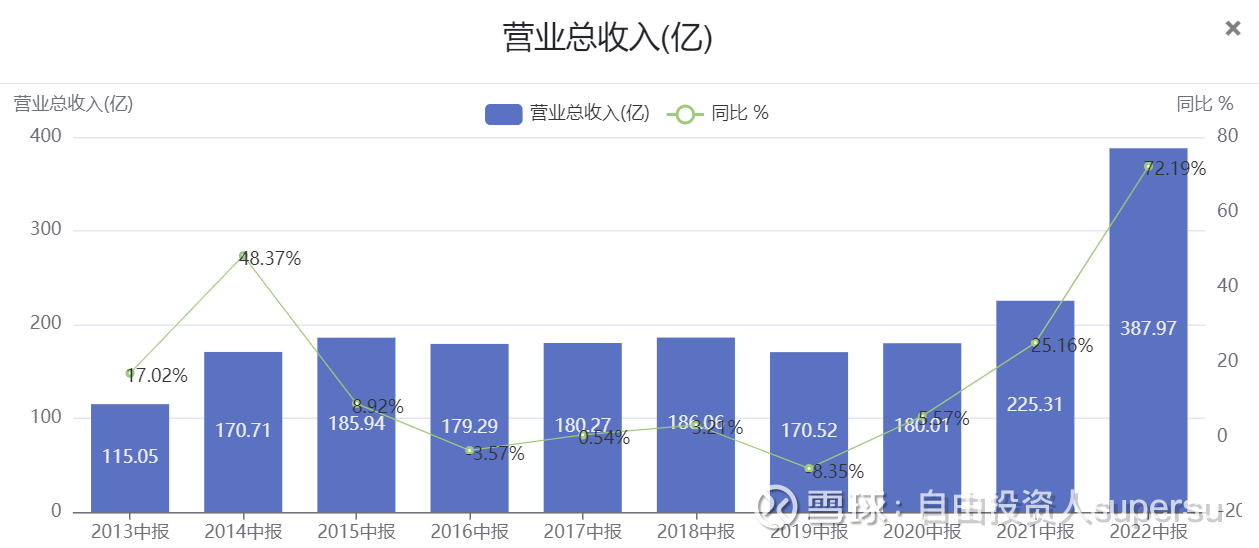

过去十年(2013-2022)中报营收:(历史最佳,再上新台阶)

过去十年(2013-2022)中报扣非净利润:(历史最佳,再上新台阶)

*之所以出现实际业绩为预告业绩下游,主要系子公司新特能源中报实际业绩(归母净利润)为56.17亿为预告业绩(55-60亿)下游所致。

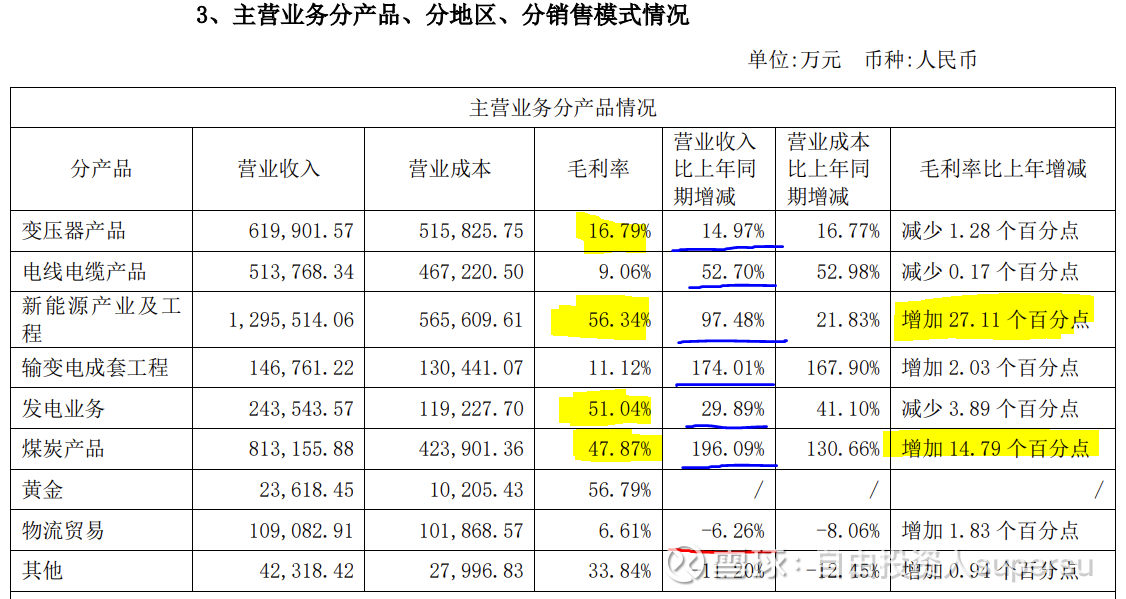

二、所有主营业务齐头并进,营收均大幅增长,核心业务毛利显著增长

硅料业务利润同比大增(增长120%),非硅料业务利润表现更为出色(增长172.9%)

其中硅料部分(包括新特epc,即财报中新能源产业及工程),贡献净利润约为36.24亿,占比约51.2%。

这部分业务毛利率56.34%,同比增加27.11%,主要系多晶硅价格上涨,产量增加所致。

从子公司新特能源的中报,可以看到以下数据:

1.上半年多晶硅产量、销量为4.62万吨、4.77万吨;

2.内蒙10万吨,6月底已经投产,淮东20万吨,已经拿到环评、安评、能评等手续,分两期建设,23、24年分别10万吨达产。

按照公司计划全年12万吨(来自《特变电工2021年度业绩说明会全整理》张新董事长发言),下半年产销量应在7.38万吨左右,销量要环比增加54%,若多晶硅价格稳定在上半年的价格区间(23.44-27),该部分下半年净利润将环比增加54%!即下半年该部分预计产生55.8亿归母净利润。

非硅料部分(即传统业务,包括煤炭、发电、变压器、电器电缆等),贡献净利润约为34.51亿,占比48.8%。

1.传统业务贡献利润前三的为:煤炭约20亿,发电5-6亿,变压器和电线电缆分别约1-2亿,其中煤炭毛利率47.87%,发电毛利率为51.04%,变压器毛利率为16.79%;

2.在上半年多晶硅价格大增情况下,但是非硅料业务部分(传统业务部分)增长更快,使得传统业务的营收和利润占比反而回升

如文章《硅料三杰2022年上半年业绩预告对比分析及未来发展预测 》的计算过程:

半年业绩中,硅料和EPC部分,利润为:36.24亿,去年全年该部分利润为:33亿(49.55*66.6%=33亿),增长率为119.6%;

非硅部分业务,利润为:34.51亿(半年总利润-硅料和EPC利润:70.75-36.24),去年全年该部分为:25.29亿(去年全年扣非-硅料和EPC部分利润:58.29-33),增长率为172.9%

所以,在特变电工2022上半年业绩中,增长最高的部分是非硅业务,硅料业务反而拖了后腿。主要原因在上半年中,煤炭业务有较大的增长,此外输变电工程/电线电缆等业务也有较大的增长。

下半年,该部分业绩若保持和上半年一致(由于行业特点通常会增加,这里做保守估计),即下半年该部分预计产生34.51亿归母净利润。

综合以上数据,2022年特变电工的扣非净利润约在161.06亿,但是由于行业特点,较多环节在下半年确认收入,全年170亿+扣非净利润是大概率事件。

三、依然保守的会计处理手法,低调务实的管理层

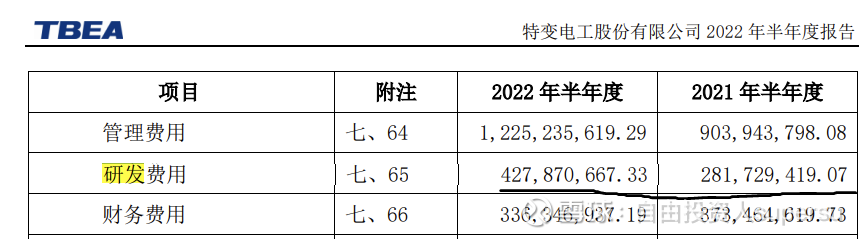

1.二季度扣非净利润38.27亿,一季度扣非净利润32.48亿;2.研发费用中报显示4.28亿,去年全年研发费用2.75亿;(同比通威,今年中报研发费用6.6亿,去年中报7.87亿)

3.内蒙10万吨硅料6月底点火投产,连新闻都搜不到,更别提发布会。公司新疆淮东20万吨硅料也已经通过了环评、能评等,预计2023年一期投产,2024年二期投产,也鲜有被人提及。

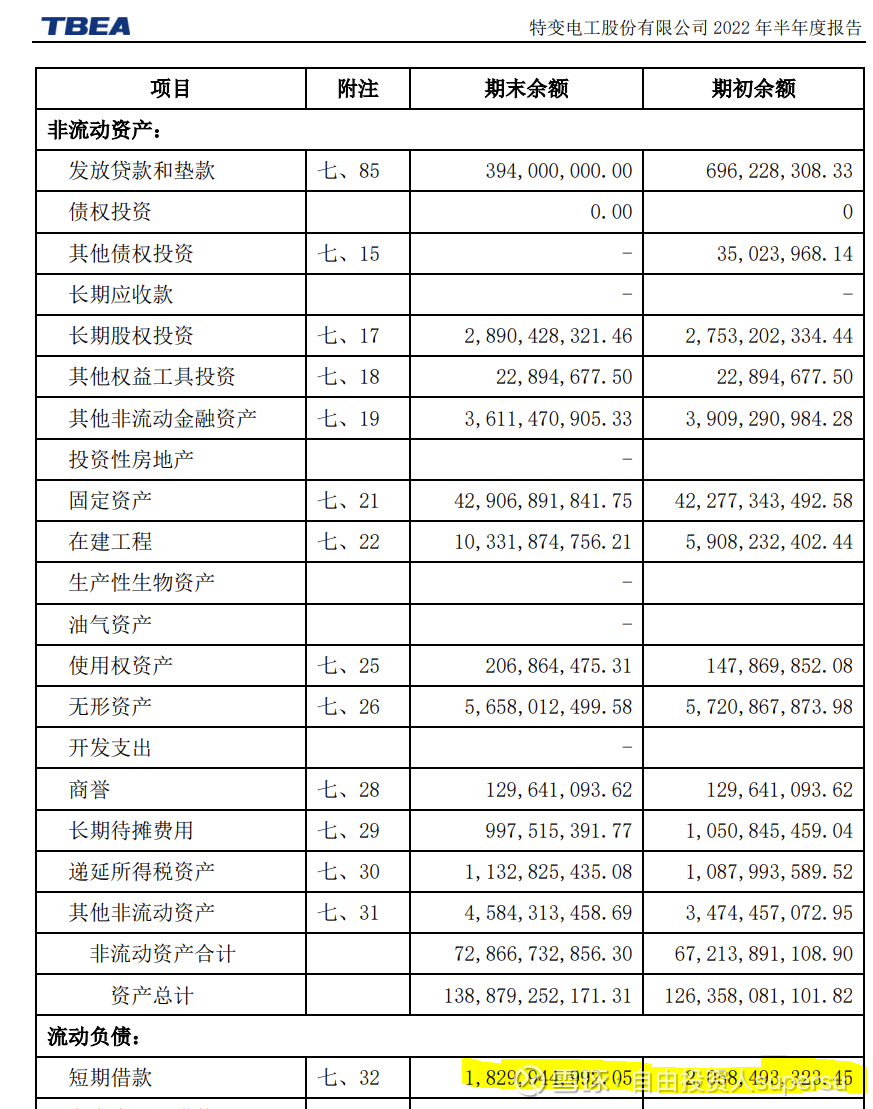

四、现金流充足,资产负债率合理

经营性现金流104.2亿,大幅增长119.6%(大大大于净利润70.75亿)

资产负债率为54.57%,小幅下降,合理范围(同比通威股份50.33%,隆基绿能57.91%)

五、十项财务诊断:(没有发现任何问题)

按照专栏文章《学会这10招,避过90%的雷!》中方法进行的财务排雷诊断。

1、经营性现金流为负,或者连续大大低于净利润 没有出现此问题,且该项指标优秀

2、商誉过大

商誉为1.29亿,占净资产比例不到1%,该指标优秀

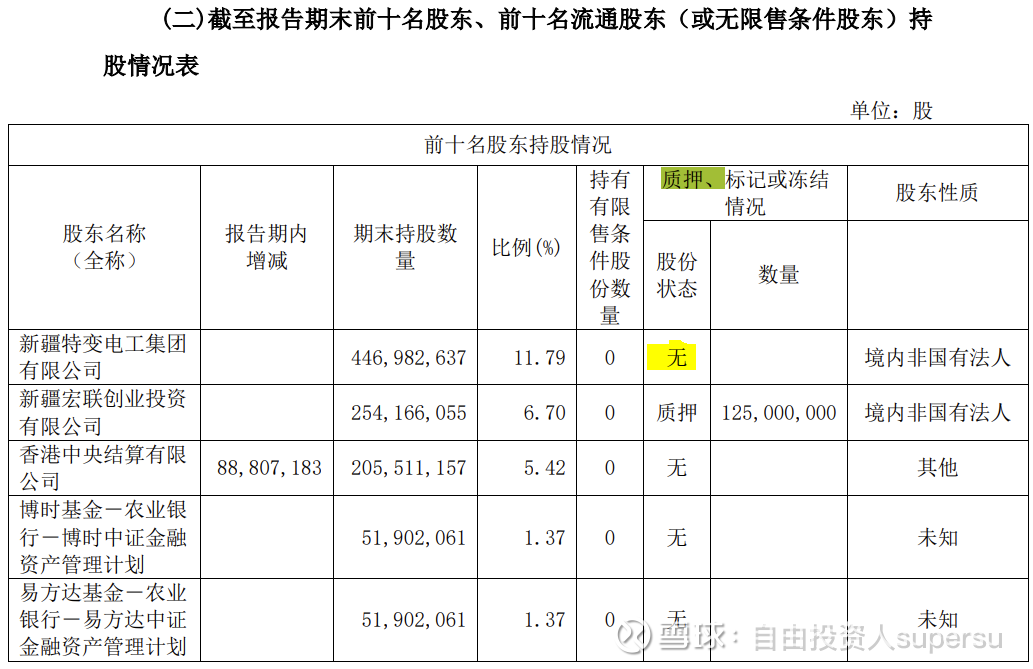

3、大股东质押或冻结较大 该指标正常

大股东质押为0,二股东(6.7%股份)质押50%,其余十大股东无质押和冻结。

4、货币资金利息率(利率为1.45%) 该指标正常

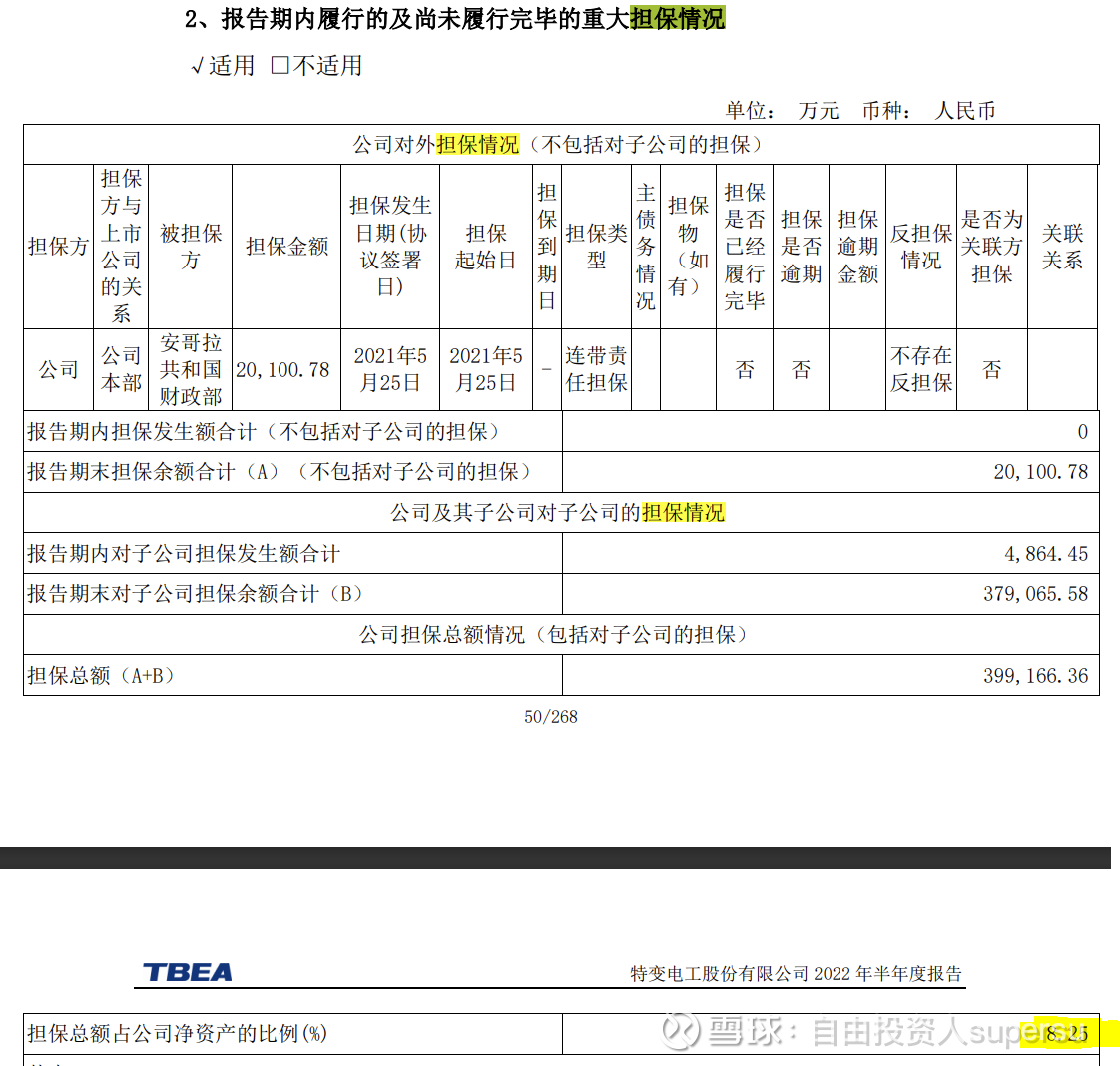

5、资产受限和公司担保 该指标正常

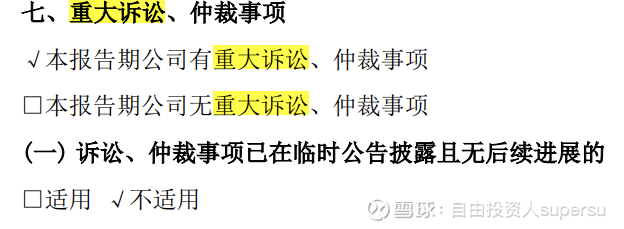

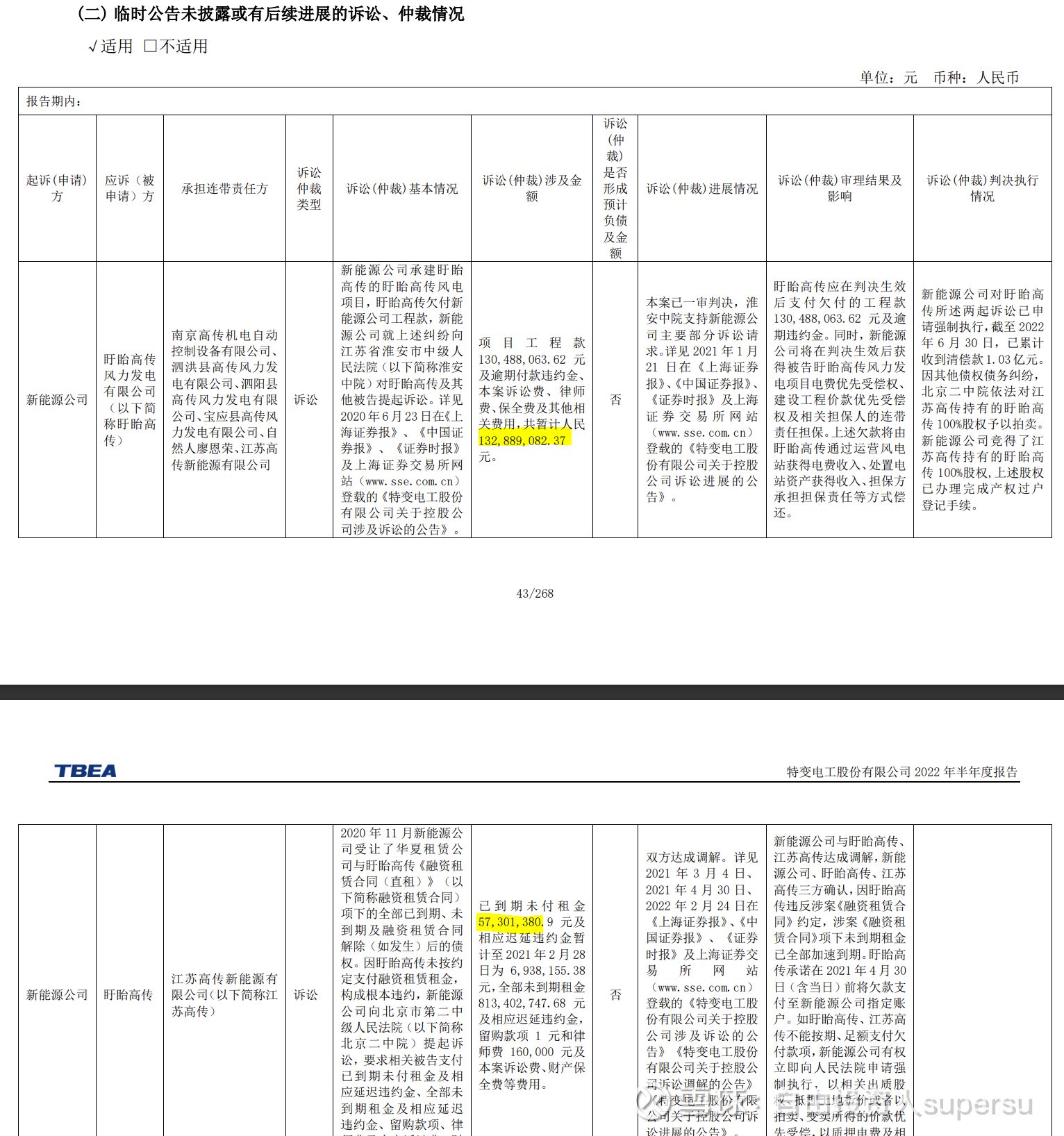

6、实控人及公司的财务官司、诉讼,历史违法违规情况 涉及诉讼金额很小

7、大股东及管理层减持 大股东无减持,期权行权股份有增加

8、分红 去年年度分红近22亿,10股派送红利5.8元。还是比较慷慨,股息率约3%

9、融资和发债

2022年上半年无 上市20多年,共融资133亿,自给自足能力还是很强。

10、有息贷款及变化

资产负债率为资产负债率为54.57%,小幅下降0.35个百分点。短期负债降低2.3亿,降低11%,长期借款增加16.6亿,增加7%,结构更为合理。

通过这十项排雷,没有发现特变出现任何问题。公司安全性大可不必担心。

好吧,简单分析到这里。总体来说,是非常不错的一份中报了。但财报代表的是公司过去的经营成果,更多的是用来排雷的。我们更要从中的一些蛛丝马迹去窥得公司未来的战略和发展方向。(投资的第一性原理是:目前公司市值多少,由公司未来现金流的折现决定)至于估值和成长性分析,这里不再赘述,之前早已分析过了:

估值:目前PE才10倍不到(动态PE5.68,对应200%的增长)这肯定是低估了,根本不用掰着指头和拿计算器算;

成长性:这里也不再赘述,关于公司及行业的观点见之前相关文章。(主要观点在如下加粗标题文章)

硅料三杰2022年上半年业绩预告对比分析及未来发展预测

天下苦硅料久矣,硅料涨价何时休?

通威和特变的战略 光伏领域分化将至

通威股份和特变电工一季度业绩预告简评

特变电工2021年度业绩说明会全整理

《特变电工对2021年年报监管函回复公告》要点梳理和点评

特变电工2021年年报点评

扩产计划不断,硅料价格将去向何方?

特变电工,起飞待何时?

特变电工,加仓正当时!

简单的说,在接下来的1-2年内,特变电工应该有着不错的成长,这个确定性很强。(净利润方面,2022年看到170+亿,2023年看到200亿+)

好吧,以上!

有什么问题,欢迎留言交流和讨论!

PS:如果您觉得喜欢,或者希望同作者一起持续学习和进步,还请多多关注、点赞、评论和转发。感谢您的支持,谢谢!!

2022.8.26

@今日话题 @雪球创作者中心 @投资炼金季$特变电工(SH600089)$ $通威股份(SH600438)$ $隆基绿能(SH601012)$ #光伏太阳能市场持续火热# #硅料价格“高烧”不退#