中远海控(601919):拥抱我国的核心资产,果断买进沪深股市估

$中远海控(SH601919)$ 拥抱我国的核心资产

远洋运输业一直以来都是世界贸易的最重要组成部分,因为全球贸易总量的80%,和超过70%的贸易金额,都是通过水上运输方式来完成的,其中包括干散货运输,油运,以及集装箱货物的运输。

中远海控是中国远洋海运集团最核心的业务组成部分,目前公司拥有国内最大最全,全方位的集装箱航运服务供应链。公司97%以上的营业收入来源,均来自集装箱航运及相关业务,主营业务绝对突出!目前的海控不管是在船队运力还是港口建设,近几年发展得已足够强大,它已成为我国集装箱航运业的龙头企业,其船队的规模与运力,已挤进世界航运业前四,并还继续升级中,中远海控现在已经成长为不折不扣的“海运茅”。

我国目前为世界第二经济强国,全球制造业大国,人口及消费第一大国,钢铁第一强国,世界造船业强国,集装箱业制造第一强国,海控还担心世界集装箱航运公司第一的桂冠旁落不成?

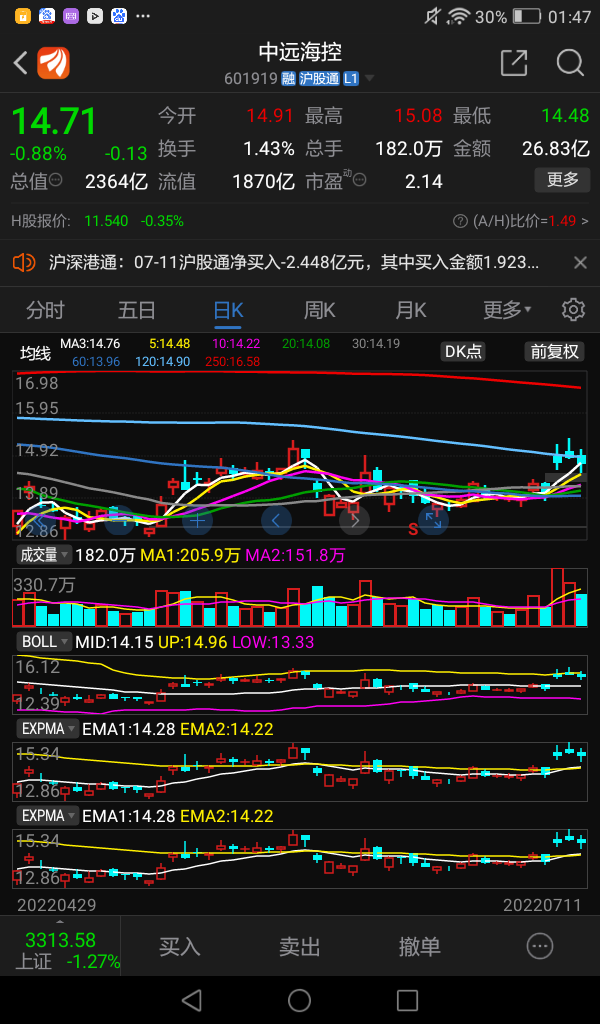

趁着A股指数尚在低位,散户投资者应该本着“只买对的,不买贵的” 低成本扩张的原则,大力度买入优质公司的股票,谋取利润最大化,笔者不相信海控这样的优质公司,就不能创上市以来68.40元的新高,毕竟当年中国远洋仅凭着2007年的每股收益2.05元,即荣登了68.40元的高价!如今的中远海控,按照公司近期披露的预增公告,相信今年前半年海控的每股收益,就足以破四元,股市中人将眼睁睁地看着这市场上的“定价机制”将如何给中远海控定价?让我们拭目以待!

我国有上万公里长的海岸线,有星罗棋布的内陆河流湖泊,汇入长江黄河,最后涌入大海。况且,我国数以百计的内陆河畔、中小城市;加之,我国狭长的海岸线沿线大中城市众多,这将进一步提升了我国航运业的业务范围,由内河航运,叠加公路铁路运输,最后汇聚至远洋海运,从而更加彰显了中远海控的恒远价值。中远海控目前已彻底放开,能与世界最顶级航运业的巨头,随时随地全方位竞争。

散户朋友们,我们应该紧紧的拥抱中国的核心资产,果断买进沪深股市估值最低,我国集装箱海运龙头~中远海控!一句话,海运即~国运!

投资者只要能够了解这些缘由,市场资金主力利用别有用心的市场炒家,散布的周期论之类的歪理邪说,蛊惑人心,千方百计打压海控股票的价格,想获取廉价筹码,其良苦用心不就昭然若揭了吗?

大A市场一向以题材炒作为主,这样的炒作方式,只能使“垃圾上天,真金蒙尘”。近期业绩爆冷的中远海控,经营业绩优秀的优质公司在A股市场上,竟然得不到股市投资者的追捧,自然也就不能体现其应有的价值。

华为新能源汽车的题材,使中通客车,浙江世宝的股价,成了最近市场上炙手可热的品种,短期股价翻了三四倍。凡有经验的投资者均不难看出,如此疯涨的股票,十有八九都是亏损企业,只是亏多亏少的事情,这些股票的屁股上,或多或少都有!难怪有人说,粘满鸡的鸡毛最容易飞上天,可见是“庙小妖风大,池浅甲鱼多”!中期业绩爆冷的中远海控,近三天的走势偏偏收了个三个黑乌鸦……

牧原股份今年一季报亏五十亿,每股亏0.97元,股票价格却能高高在上!昨收盘65.14元,其总市值高居3467亿元,比日进3.5亿元的海控还要高出许多!昨天的海控总市值仅仅2364亿元,亏损公司牧原股份的总市值,比股价不足十五元钱的中远海控,整整多了一千一百亿元,难道这就是大A市场上的价值投资?请问,大A市场的监管层对此怎么看?这算不算是国有资产流失?